Comment traiter la neutralisation la PV des cessions d’immobilisation

Sur mes 20 références clients, les différentes options pour traiter l’élimination de la PV des cessions d’immobilisation sont les suivants en fonction de l’éditeur

- Pour 15 références, la gestion de la neutralisation de la PV des cessions n’était pas applicable parce que les ventes d’immobilisations ne sont pas significatives entre sociétés du groupe ou que les règles groupe empêche une PV lors d’une vente d’immobilisation au sein du groupe.

- Pour 4 références , gestion par saisie manuelle ou par fichier plat du détail de la vente des immobilisations par partenaire sur des comptes techniques via des formulaires avec les outils HFM,BCS,BPC, BFC, Group Reporting

- Pour 1 référence , gestion automatique de l’écriture de neutralisation de la PV sur cession d’immobilisation en récupérant les données opérationnelles sur les mouvements d’immobilisation par partenaire avec l’outil Group Reporting (1)

(1) Il est recommandé de gérer la zone partenaire via la fiche d’immobilisation et non via le code mouvement d’immobilisation ‘partenaire’ dans l’ERP SAP S/4. Si cela n’est pas possible , il est recommandé d’utiliser les fonctions de validations et de substitutions de S/4 ou Central finance.

Les problématiques rencontrées sur le traitement de la neutralisation de la PV de cession sur immo

Les points de vigilance sont les suivants:

- Avant de se lancer dans le paramétrage de l’automatisation de cette écriture, vérifier que les montants à éliminer sont significatifs

- L’écriture pour constater en social la cession d’une immobilisation dans certains pays utilise qu’un seul compte de PL et non deux comptes comme en France (67520 et 775200) , il faut donc en tenir compte dans le paramétrage de la solution.

- La gestion ou non en automatique de l’ajustement de la dotation aux amortissements et de IDP correspondant

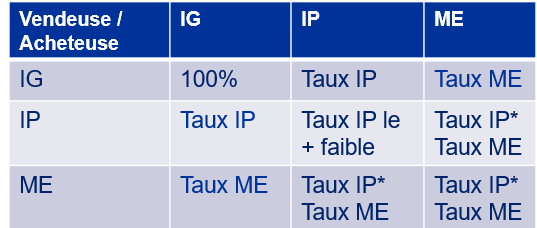

- La prise en compte du taux d’intégration en fonction de la méthode d’intégration

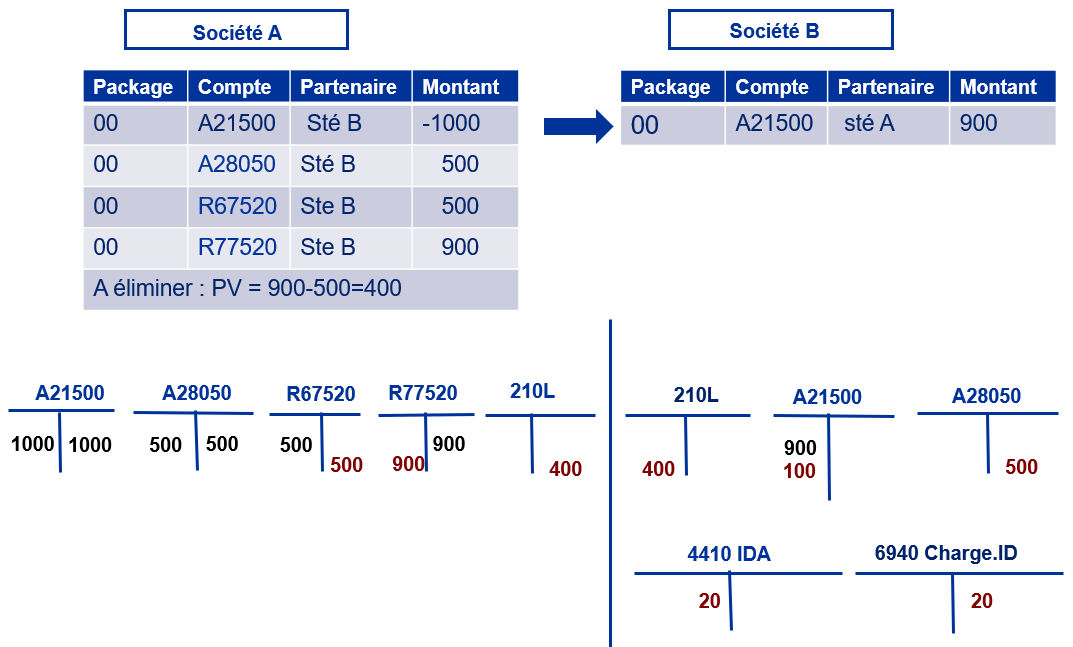

Rappel du schéma comptable pour de la neutralisation de la PV de cession sur immo

Hypothèse: les sociétés A et B sont en intégration globale, avec taux IS à 25% pour la société B. A noter qu’on doit comptabiliser un IDA parce que cette écriture fait apparaitre une charge d’impôt inférieure à celle de l’impôt exigible. Le taux et la durée d’amortissement restante entre des deux sociétés A et B sont identiques