Comment traiter l’élimination de la marge sur stock

Sur mes 20 références clients, les différentes options pour traiter l’élimination de la marge sur stock sont les suivants en fonction de l’éditeur

- Pour 10 références, gestion par écritures manuelle où les calculs sont effectués dans Excel ou dans un autre outil pour des raisons de confidentialité avec les outils HFM,BCS,BPC, BFC, Group Reporting

- Pour 8 références , gestion par saisie manuelle ou par fichier plat du taux de marge et la ventilation du stock par partenaire sur des comptes techniques avec les outils HFM,BCS,BPC, BFC, GRDC, Group Reporting

- Pour 2 références , gestion automatique de l’écriture de la marge du stock en récupérant les données opérationnelles par article/ Group articles et/ou par hiérarchie d’articles avec les outils BCS et Group Reporting (1)

(1) Cela dépend de l’environnement du client, toutes ces solutions sont valables et répondent aux besoins du client. Toutefois, on recommande de ne pas descendre à un niveau trop détaillé, c’est à dire par article mais plutôt par hiérarchie d’articles ou par groupe d’articles. A noter que l’article et le groupe d’articles sont des zones ‘en standard’ dans le module ‘Group reporting’ et nécessite uniquement un paramétrage standard à partir de la release 2009.

Les problématiques rencontrées sur le traitement de l’élimination de la marge sur stock

Les points de vigilance sont les suivants:

- La gestion ou non des provisions sur stock

- La prise en compte des différents pourcentage de calculs en fonction de la méthode de consolidation

- L’incorporation de l’écriture pour la mise en équivalence

- La non comptabilisation de l’écriture en cas de rupture de chaine (IG à ME à IG) pour certains outils

- La gestion différente de l’impôt différé en fonction de la norme IFRS ou US GAAP

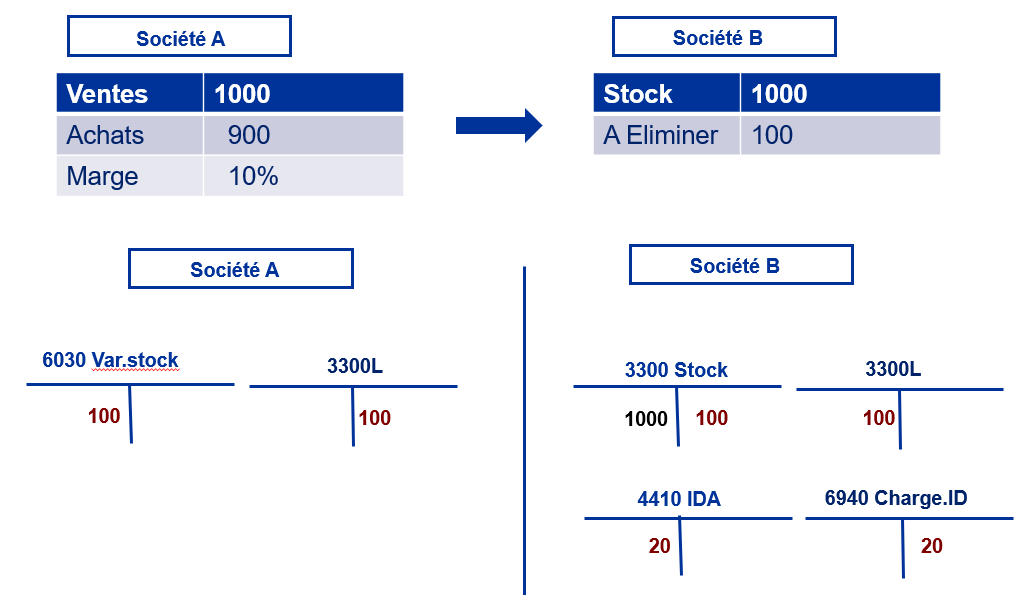

Rappel du schéma comptable pour l’élimination de la marge sur stock

Hypothèse: les sociétés A et B sont en intégration globale, avec taux IS à 20% pour la société B. A noter qu’on doit comptabiliser un IDA parce que la marge a été comptabilisée trop tôt puisque le bénéfice n’est pas encore réalisé pour le groupe.