Comment traiter l’élimination opérations réciproques

Sur mes 20 références clients, les différentes options pour traiter l’élimination réciproques sont les suivants en fonction de l’éditeur

- Pour 3 références, gestion par écritures automatiques avec la comptabilisation de l’écart sur le compte de liaison (BPC, Group reporting)

- Pour 12 références , gestion par écritures automatiques avec la comptabilisation de l’écart sur le compte un compte d’ajustement (BPC, BFC, BCS, HFM et Group reporting)

- Pour 5 références , gestion automatique de avec la comptabilisation de l’écart sur deux comptes d’ajustement (BCS et Group reporting)

- Compte ajustement pour l’écart de devises

- Compte ajustement pour les autres écarts

Les problématiques rencontrées sur le traitement de l’élimination des opérations réciproques

Les points de vigilance sont les suivants:

- Pour certains pays, il existe encore la méthode de l »intégration proportionnelle, il faut effectuer un paramétrage complémentaire, notamment quand il s’agit de 2 sociétés en IP où il faut prendre le plus petit taux d’intégration.

- La gestion des écarts d’ajustements :

- sur la gestion du montant de devise de transaction

- sur l’imputation des axes analytiques

- sur la gestion de la liste des raisons des autres écarts via une zone complémentaire (1)

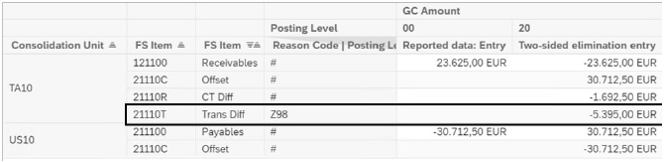

(1) Il est recommandé d’utiliser le module complémentaire de réconciliation des intercos (ICMR) pour faciliter le paramétrage et pour obtenir le détail des autres écarts avec la zone ‘Reason code’, ci joint un exemple de SAP

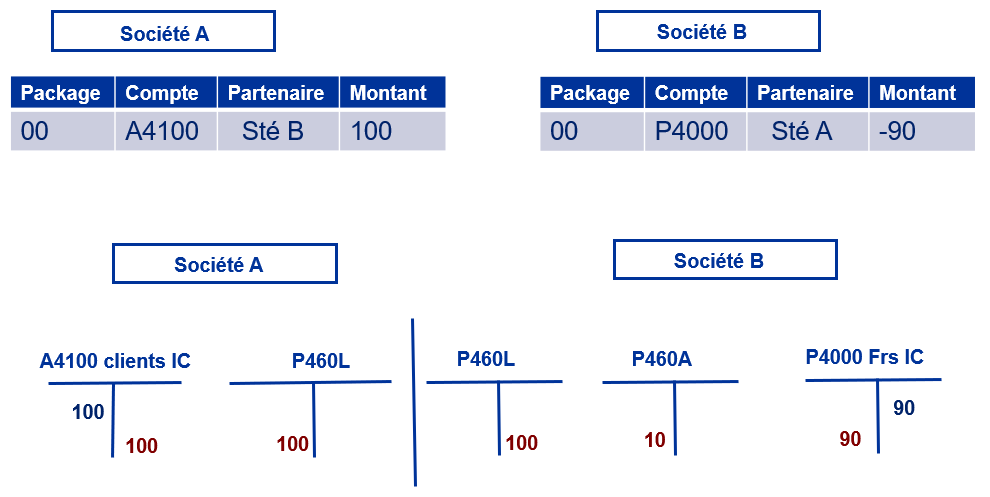

Rappel du schéma comptable pour l’élimination des opérations réciproques

Hypothèse : Gestion avec un compte d’ajustement